年金の繰上げ受給と繰下げ受給について考えてみた

基準として昭和40年4月以降の男性というとにする。(基礎年金、厚生年金とも65歳から支給)➡ 2025年に60歳

年金の繰上げ

基礎年金、厚生年金を60歳〜65歳になるまでの希望する時期に支給開始年齢を繰上げる事ができる制度。

繰上げ1ヶ月につき0.4%減額され、一生涯その額となる。

なを繰上げは基礎年金と厚生年金を同時に行わなければならない(一方だけは繰上げできない)

60歳に繰り上げする場合

0.4%*12ヶ月*5年=24%の減額となる。基礎年金、厚生年金合わせて20万の場合➡20万-(20万*24%)=15.2万

年金の繰下げ

基礎年金、厚生年金を66歳〜75歳になるまでの希望する時期に支給開始年齢を繰下げる事ができる制度。

繰上げ1ヶ月につき0.7%増額され、一生涯その額となる。

なを繰下げは基礎年金と厚生年金を別々に行うことが出来る(一方だけ繰下げることができる)

70歳に繰下げする場合

0.7%*12ヶ月*5年=42%の増額となる。基礎年金、厚生年金合わせて20万の場合➡20万+(20万*42%)=28.4万

75歳に繰下げする場合

0.7%*12ヶ月*10年=84%の増額となる。基礎年金、厚生年金合わせて20万の場合➡20万+(20万*84%)=36.8万

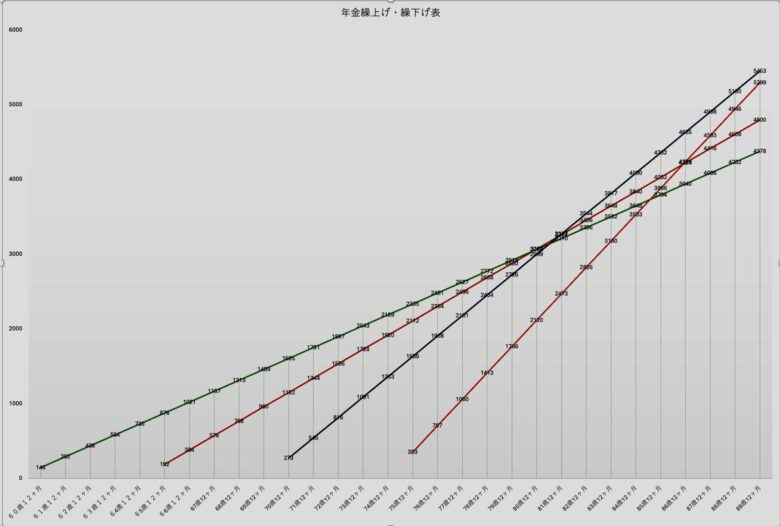

年金繰上げ・繰下げによる受給総額の違い

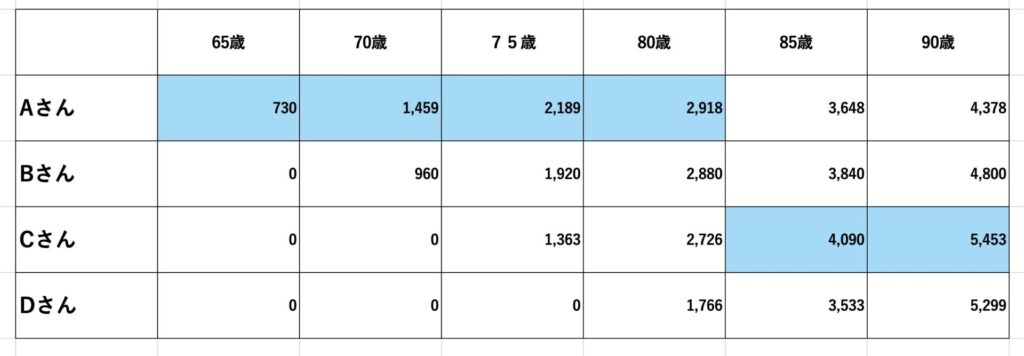

下の表を見てもらいたい。会社員平均の基礎年金6.5万+厚生年金9.5万=16.0万/月額を基準としてkomaが作成した表

Aさん(緑)➡60歳から繰上げ受給を選択24%減額され12.16万/月額

Bさん(赤)➡65歳から標準的に受給。16.0万/月額

Cさん(青)➡70歳に繰下げ受給42%増額され22.72万/月額

Dさん(橙)➡75歳に繰下げ受給84%増額され29.44万/月額

※前提としてAさんBさんCさんDさんはすべて同じ条件であるとする(分身とでも考えて)

①Aさんは年金を60歳から受給することを選択した。24%減額され12.16万/月額となった。他人よりひと足早く受給でき満足!

②Bさんは年金を標準的な65歳から受給することを選択した。満額の16.0万/月額となった。 Bさんは中立的な選択を好んだ

③Cさんは70歳まで繰下げ42%の増額となり22.72万/月額となった。Cさんは貯金も少なく老後が心配なので70歳まで働き繰下げを選択した。

④Dさんは退職金と貯金で2000万以上の資産があり且つ70歳まで働くことで75歳まで繰下げを選択した。84%の増額となり29.44万/月額となった。

⑤80歳10ヶ月になった時点で累計金額が、BさんがAさんを上回った。B>A>C>D

⑥81歳7ヶ月になった時点で累計金額が、CさんがAさんを上回った。B>C>A>D

⑦81歳11ヶ月になった時点で累計金額が、CさんがBさんを上回った。C>B>A>D

⑧85歳7ヶ月になった時点で累計金額が、DさんがAさんを上回った。C>B>D>A

⑧以降90歳まで順位の変動はない

直感的に表を見る限りAさんとCさんが有利にみえる。

75歳で死亡した場合の支給総額はAさん2189万、Bさん1920万、Cさん1363万、Dさん0万

Cさんまだまだ少ないぞ。Dさんに至ってはヤバいでしょ。

ただし、繰下げ期間中に死亡した場合は、死亡した月までの受け取っていない分が遺族に増額なし分(Bさんと同じ金額)が受け取れる。1回でも受給されると未支給分はなしとなる・・受給し始めてすぐ死ぬのが最も少なくなる!(どのパターンでも)

例えばDさんが74歳11ヶ月死亡した場合1904万円が未支給年金として遺族に支給される(優先順位は・配偶者・子・父母・孫・祖父母・兄弟姉妹・3親等の血族の順位)

80歳時はAさんBさんCさんが横並びになる・・それ以降はCさんがダントツだ、Dさんも急にでてきた!

悩むぞ、こりゃ

〜考察〜

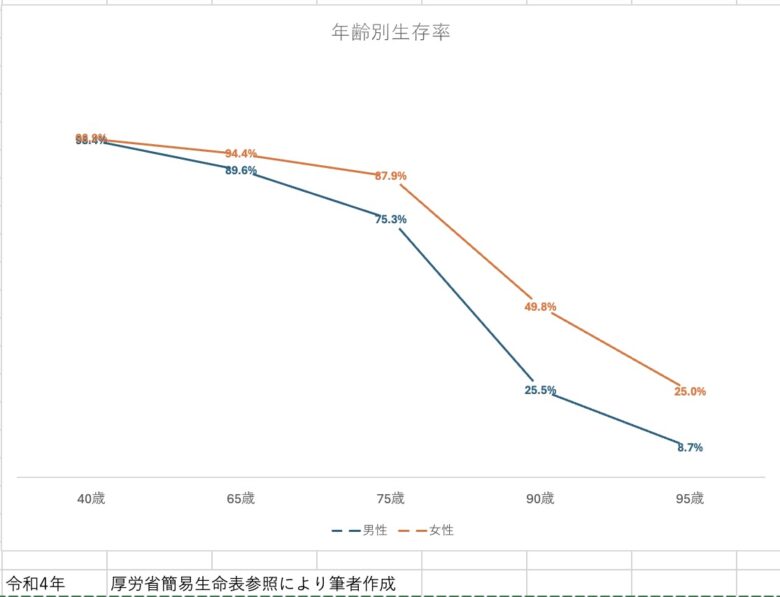

令和4年の簡易生命表による日本の男性の平均寿命は81.05歳である(女性は87.09歳)

平均寿命まで生きられない人は60歳から受給したほうが受取り総額では有利である。最近ネットで60歳から受給したほうが良いとの情報も出回っているが、はたして本当なのか?現在60代前半は完全に現役世代になっている。60歳〜64歳の男性の就業率は83.9%なのだ。働いている間は受給しないほうが良いと思う。いずれ働くことが出来なくなる時はやってくるのだ。その時に備え、少しでも後ろ倒しにすることがよいとkomaは考える。早く受給しても結局使っちゃうから! 貯金もない状態で生活が出来ない年金額だと・・一番悲惨な状況に陥る可能性がある。

平均寿命を越えたあたりから順位が大きく変わってくる。特に70歳に繰下げたCさんが81歳11ヶ月の時点で順位が1位となり、それ以降90歳時点でも最も多くの金額を手にすることになる。平均寿命まで生きられるなら70歳まで繰下げたほうが良いのではないか。平均寿命前に死亡するのであれば60歳から受給した方がよいことになる。75歳まで繰下げるのは84%増額とはいっても平均寿命まで6年しかないのは辛いでしょ。90歳まで必ず生きてる保証がなきゃ75歳は無いわな!

次に下の表を見てもらいたい

男性の場合75歳時点で4人中1人は亡くなっている。25%の確率で亡くなっている!結構高い

90歳時点では4人中3人が亡くなっている。逆に生存してる人が4人中1人しかいなのである!75%の確率で亡くなっている!

そういや最近芸能人で60代〜70代前半の方の訃報を目にする機会が増えたよなぁ

結局確率なのだから平均寿命まで生存する確率は50%程度なのだろう。(ジャンケンで負ける確率かよ、komaはジャンケン弱いかんな)

今までの結果から平均寿命まで生きることができるかが重要ポイントとなりそうだ!

手取り総額だけで比較した場合、平均寿命未満の場合は60歳から受給すると総額では多い(しかし働けなくなった時期に生活費が不足する事態だけは避けたい)、平均寿命以上生きる人は70歳に繰り下げすることを勧める(そして65歳までは極力働き、できれば70歳まで働きたい)

しかし繰り下げする際、注意点が存在している!厚生年金を繰り下げすると加給手当がもらえなくなるのだ!

加給手当とは自分の受給時に、妻が65歳になるまで家族手当的なものである(妻が年下の場合に限るわけだ)。年間39万程度(1943以降生まれの人)支給される、5年で約200万弱はデカい!

KOMAの結論

結局、その時点でいくら受給できるかが重要だ。それまでにいくら受給したとて、使っちゃったら手元にないのだから。

70歳時点に支給される金額は?Aさん12.16万、Bさん16.0万、Cさん22.72万、Dさん0万なのだ。60歳から受給したAさんは70歳時点でどう考えるだろうか?すでに1459万受給してるから満足なのか、それとも65歳から受給してたら働かなくてもよかったのにと後悔するのか?70歳まで繰下げてたら楽勝だったのにと思うのか、それは人それぞれの考え方である。

結論だが、年金に頼らなくても生活できるなら70歳に繰り下げすることが最も有効であると考える。現在の平均寿命は81.05歳だが、65歳時点での平均余命は男性19.44年、女性24.33年。男性の場合には84,44歳ということになる。今後も平均余命は伸びる傾向から85歳とした場合、受給総額も4090万とダントツで多く、85歳時点の月額も22.72万とDさんよりは少ないが年金だけでの生活も可能な額となるからだ。しかし妻が年下の場合には基礎年金だけを繰り下げすることも出来る(その場合加給年金が受け取れる)

60歳で定年となり再雇用制度で給料が大幅に減った場合、また再就職で3分の1程度まで減った場合には65歳からの受給をするか、70歳まで働けるのであれば70歳まで繰下げるかを選択した方が良いと思う。貰えるものならと60歳から繰上げた場合、今から25年後、85歳時に12.16万で生活できるのか?流石に85歳で、金足んねぇから働きに出るかぁ・・とは難しいでしょ。

koma的優先順位は

70歳まで繰下げ(基礎年金だけでもOK)>65歳から受給>75歳から受給>60歳から受給

※繰上げする人の率 10.9% 繰下げする人の率 2.0% (厚労省H27 厚生年金保険・国民年金事業の概況より)

貰えるものは早くもらいたい心理・・・人は目先の利益追求した選択をしがちである

※親・兄弟の寿命や病歴等から自身の余命を考えたうえで個人で結論を出す必要がある。

コメント